初心者向け、NISAやiDeCoを利用した

効率的なお金のふやし方

将来のために今のお金をふやしていきたいと思っている方には、NISAやiDeCoの制度を活用することがおすすめです。少額から始められ、「ふえたお金に対して課税されない」といった税制メリットがあるためです。

今回は、NISAとiDeCoの制度概要やポイント、向いている人の特徴、2024年から始まる新NISAとの違いを解説します。

新NISAについても解説

Point

- 初心者の資産形成には「NISA」や「iDeCo」の利用がおすすめ。

- NISAとiDeCoは特徴が異なるので、目的に応じて使い分けることが大切。

NISAとiDeCoはどんな人に向いている?

NISAとiDeCoは特徴が異なるので、目的に応じて使い分けることが大切です。

結婚や住宅、教育資金を準備したい場合はNISAが向いています。払出し制限がないので、お金が必要になればいつでも解約が可能です。ある程度まとまった資金を運用したいなら一般NISA、積立てで少額からコツコツ運用したいならつみたてNISAを検討しましょう。

一方で、税金の支払いを抑えたい場合や老後資金の準備にはiDeCoが向いています。

掛金に税金計算上の所得を減らす効果があるので、所得税や住民税の負担が軽減されます。ただし、専業主婦(夫)で所得がない方は、節税メリットを受けられないので注意しましょう。

また、iDeCoは老後資金の準備にも活用できます。掛金を毎月支払い、60歳以降に年金や一時金で受け取るので、将来のためにコツコツ運用したい場合に最適です。

NISAとiDeCoは併用できます。資金を準備できるなら両方始めるのも選択肢です。

NISAやiDeCoはどんな制度?

「貯蓄から投資へ」という話題の中でよく耳にする「NISA」や「iDeCo」は、どんな制度なのでしょうか。それぞれの違いをまとめました。

NISAは「一般NISA」と「つみたてNISA」の2つがあり、どちらか一方を選択して利用します。

NISAの特徴と注意点、新NISAとの違い

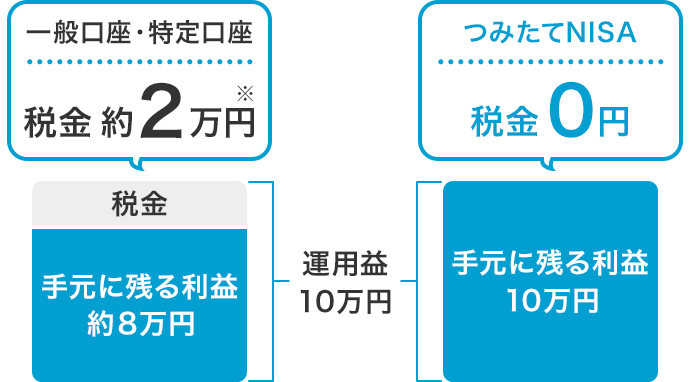

NISAとは、投資の利益に税金がかからないお得な制度です。通常、投資で得た利益(ふえたお金)には税金がかかります。しかし、NISAなら税金はかからないので、ふえたお金をそのまま受け取れます。

運用益が10万円の場合

※ 一般口座や特定口座では、20.315%の税金がかかります。

NISAは「一般NISA」と「つみたてNISA」の2つがありますが、両者は併用できません。制度内容の違いを理解した上で、どちらか一方を選ぶ必要があります。

特徴

・上場株式や株式投資信託などの運用益が非課税

・投資対象は上場株式、株式投資信託など幅広い

・非課税期間は5年間、年間120万円まで購入できる

・投資方法は一括・積立てのどちらも可能

・上場株式に投資したい場合、まとまった金額を非課税で運用したい場合に適している

特徴

・一定の条件を満たす投資信託の運用益が非課税

・非課税期間は20年間、年間40万円まで購入できる

・投資対象は長期・分散・積立投資に適した投資信託(すべて購入時手数料無料)

・投資方法は積立てのみ

・積立投資でじっくり資産をふやしたい場合に適している

NISAの注意点

NISAの注意点をまとめました。

・一般NISAとつみたてNISAは併用できない

・NISAは1人1口座まで

・2024年以降は新しいNISA制度がスタートする

先ほども触れたように、一般NISAとつみたてNISAは選択制です。NISA口座は、すべての金融機関を通じて1人1口座までとなっています。

また、2023年度(令和5年度)税制改正大綱において、NISA制度の抜本的拡充・恒久化の方針が示されました。関連法案が成立すれば、2024年から新しいNISA制度が始まります。

注目!新NISAを解説します(約5分)

※「令和5年度税制改正大綱」(2022年12月閣議決定)の情報に基づき作成したものです。今後、税制等は変更されることがあります。

新NISAの概要およびポイントは以下のとおりです。

現行のNISA~2023年まで

※ただし令和5年度税制改革により、2024年以降、現行NISAでの新規投資はできなくなります。

2024年~新しいNISA

<新NISA制度4つのポイント>

①制度の恒久化・非課税保有期間の無期限化

②2つの投資枠の併用が可能に

③年間投資枠の拡大

④生涯非課税投資枠の設定

それぞれを分かり易く説明しましょう。

①制度の恒久化・非課税保有期間の無期限化

現行のNISAでは、始める時期や非課税で保有できる期間に期限がありますが、新NISAでは無期限となります。期限を気にせずに、長く保有を続けることが可能です。

②2つの投資枠の併用が可能に

現行のNISA制度では「一般NISA」と「つみたてNISA」のどちらか1つを選択する必要がありました。新NISAではそれらが一本化され、「成長投資枠」と「つみたて投資枠」の併用が可能になります。

例えば、「つみたて投資枠で毎月の収入からコツコツ積立てを続けながら、ボーナスなどの臨時収入は成長投資枠でまとめて投資する」といった使い方が想定されます。

③年間投資枠の拡大

「成長投資枠(現行の一般NISA)」は2倍の240万円、「つみたて投資枠(現行のつみたてNISA)」は3倍の120万円にそれぞれ拡大します。併用できるため、合計で年間360万円まで非課税での投資が可能となります。

④生涯非課税投資枠の設定

新NISAでは、「生涯非課税投資枠」が新たに設定されました。生涯で1,800万円まで(うち成長投資枠は1,200万円まで)、非課税で投資できます。また、保有資産を売却して残高が減少すれば、その金額分(投資元本)は翌年以降再利用が可能です。

2024年まではNISAを始めないほうが良いの?

2024年の新NISAを待つ必要はありません。現行NISAを始めるなら今がチャンスです。現行NISAの非課税投資枠は、新NISAの生涯非課税投資枠とは別枠で管理されます。2023年から現行NISAを始めるほうが、新NISAを待つより非課税で投資できる金額をふやせるのでお得です。

ご⾃⾝の⾮課税枠を最⼤限活⽤するため、将来への資産作りのため、今年から現⾏NISAを利⽤してみませんか?

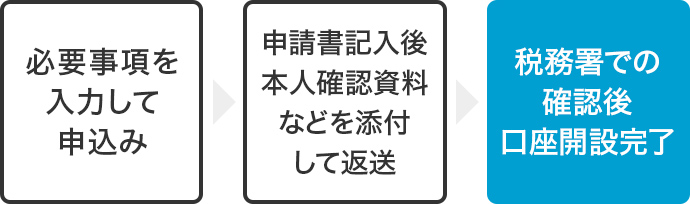

NISAの始め方

NISAを始めるときは、以下の流れでNISA口座の開設手続きを行います。

熊本銀行では、来店不要でホームページからNISA口座の開設申込みが可能です。

熊本銀行に投資信託口座を開設していない方は、投資信託口座とNISA口座の開設が必要です。すでに投資信託口座を開設している方は、NISA口座の開設手続きのみとなります。

iDeCoの特徴と注意点

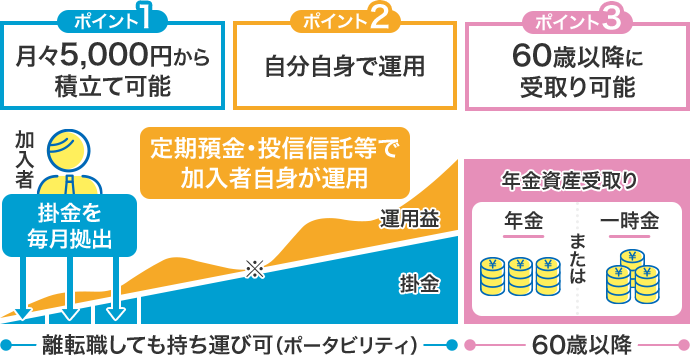

iDeCo(個人型確定拠出年金)とは、毎月の掛金を自分自身で運用しながら積立て、原則60歳以降に年金や一時金で受け取る制度です。毎月の積立額や運用商品は自分で決められます。

<制度イメージ>

※「元本確保型」の商品もありますが投資信託等の商品の場合は元本を下回る可能性もあります。

厚生年金の場合、夫婦2人分の標準的な年金額は月額約22万円です。それに対して、ゆとりある老後の生活費は月額約36万円必要だと言われています。あくまで平均ですが、公的年金だけでは老後の生活費が月額約14万円不足することになります。

公的年金にiDeCoを上乗せすることによって、老後資金の不足分を補うことが可能です。

iDeCoに加入できる人と掛金上限額

iDeCoは、原則として20~60歳の方が対象です。会社員や公務員、国民年金に任意加入している場合は65歳まで加入できます。

掛金の拠出限度額は、年金被保険者区分や職業などに応じて以下のように定められています。

iDeCoの3つの税制メリット

iDeCoには、以下3つの税制メリットがあります。

税制メリット

・掛金が全額所得控除の対象になる

・運用益が非課税になる

・受取時は「退職所得控除」または「公的年金等控除」が適用される

iDeCoの掛金には税金計算上の所得を減らす効果があるため、所得税・住民税の支払いを抑えられます。NISAと同じく、投資の利益には税金がかかりません。また、将来掛金を受け取るときも税負担が軽減されます。

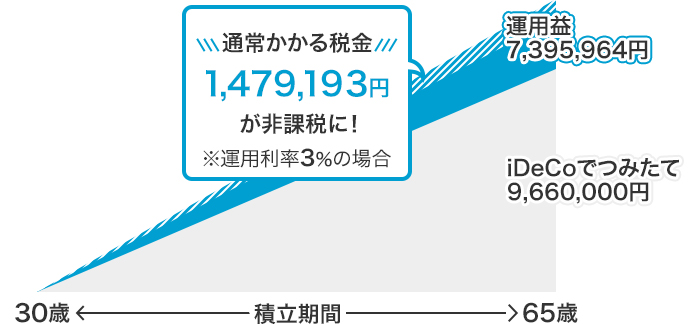

年収500万円の会社員(30歳、企業年金なし)が65歳まで35年間、毎月2.3万円を拠出して利回り年3%で運用した場合

iDeCoの注意点

iDeCoの注意点は以下のとおりです。

・加入時などに手数料がかかる

・原則60歳まで掛金の引き出し、脱退はできない

・運用成果によって受取金額が変わる

iDeCoは加入時や加入中、将来給付を受ける際に手数料がかかります。金融機関によって金額が異なるため、加入前に確認しておきましょう。

また、原則60歳まで掛金の引き出し、脱退はできません。手元のお金が不足しないように、無理のない金額で掛金を設定することが大切です。

iDeCoは、運用成果によって将来の受取金額が変わる点も要注意です。自分で商品を選んで運用するため、運用リスクは加入者自身が負うことになります。

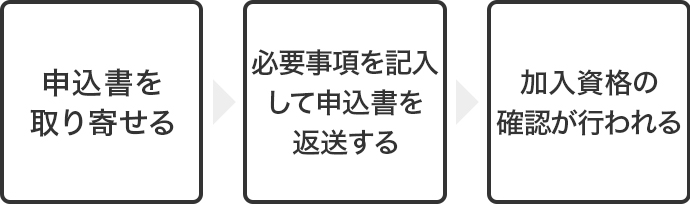

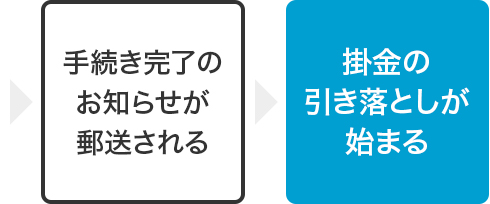

iDeCoの始め方

iDeCoを始める場合は、以下の流れで手続きを進めます。

申込書類の提出から初回掛金の引き落としまでは、2~3ヵ月程度かかるのが一般的です。iDeCoを始める場合は、早めに加入手続きを行いましょう。

NISAとiDeCoを活用して効率的にお金をふやそう

将来のためにお金をふやしたい場合は、NISAやiDeCoを利用するのがおすすめです。利益に税金がかからないので、効率的にお金をふやせます。

NISAとiDeCoについてわからないことがあれば、熊本銀行までお気軽にお問い合わせください。

まとめ

- 資産運用には少額から始められて運用益が非課税の「NISA」「iDeCo」の利用がおすすめ。

- 一般NISAとつみたてNISAは選択制のため、併用できない。

- iDeCoは原則60歳まで掛金の引き出し、脱退はできないため、無理のない金額での設定が大切。

- NISAとiDeCoは特徴が異なるので、目的に応じて使い分けることが大切。