年金ガイドブック

- ページ: 21

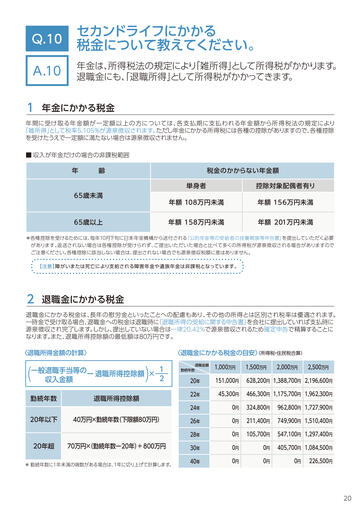

- Q.10

セカンドライフにかかる

税金について教えてください。

A.10

年金は、

所得税法の規定により

「雑所得」

として所得税がかかります。

退職金にも、

「退職所得」

として所得税がかかってきます。

1

年金にかかる税金

年間に受け取る年金額が一定額以上の方については、各支払期に支払われる年金額から所得税法の規定により

「雑所得」

として税率5.105%が源泉徴収されます。ただし年金にかかる所得税には各種の控除がありますので、

各種控除

を受けたうえで一定額に満たない場合は源泉徴収されません。

■ 収入が年金だけの場合の非課税範囲

年 齢

65歳未満

65歳以上

税金のかからない年金額

単身者

控除対象配偶者有り

年額 108万円未満

年額 156万円未満

年額 158万円未満

年額 201万円未満

*各種控除を受けるためには、毎年10月下旬に日本年金機構から送付される

『公的年金等の受給者の扶養親族等申告書』を提出していただく必要

があります。返送されない場合は各種控除が受けられず、ご提出いただいた場合と比べて多くの所得税が源泉徴収される場合がありますので

ご注意ください。各種控除に該当しない場合は、提出されない場合でも源泉徴収税額に差はありません。

【注意】障がいまたは死亡により支給される障害年金や遺族年金は非課税となっています。

2

退職金にかかる税金

退職金にかかる税金は、長年の慰労金といったことへの配慮もあり、

その他の所得とは区別され税率は優遇されます。

一時金で受け取る場合、

退職金への税金は退職時に

『退職所得の受給に関する申告書』

を会社に提出していれば支払時に

源泉徴収され完了します。

しかし、

提出していない場合は一律20.42%で源泉徴収されるため確定申告で精算することに

なります。

また、

退職所得控除額の最低額は80万円です。

〈退職所得金額の計算〉

(所得税・住民税合算)

〈退職金にかかる税金の目安〉

( )

1

一般退職手当等の

ー 退職所得控除額 ×

2

収入金額

勤続年数

退職所得控除額

20年以下

40万円×勤続年数(下限額80万円)

20年超

70万円×

(勤続年数ー20年)+800万円

* 勤続年数に1年未満の端数がある場合は、1年に切り上げて計算します。

1,000万円

1,500万円

20年

151,000円

628,200円 1,388,700円 2,196,600円

22年

45,300円

466,300円 1,175,700円 1,962,300円

24年

0円

324,800円

962,800円 1,727,900円

26年

0円

211,400円

749,900円 1,510,400円

28年

0円

105,700円

547,100円 1,297,400円

30年

0円

0円

405,700円 1,084,500円

40年

0円

0円

勤続年数

退職金額

2,000万円

0円

2,500万円

226,500円

20

�

- ▲TOP