資産運用のイロハ

資産運用を始めたいならば、リスクとリターンの関係性は覚えておきたいもの。そして、リスクとうまく付き合うためには分散投資が有効です。資産運用に必要な考え方や単語をイロハとしてまとめて解説します。

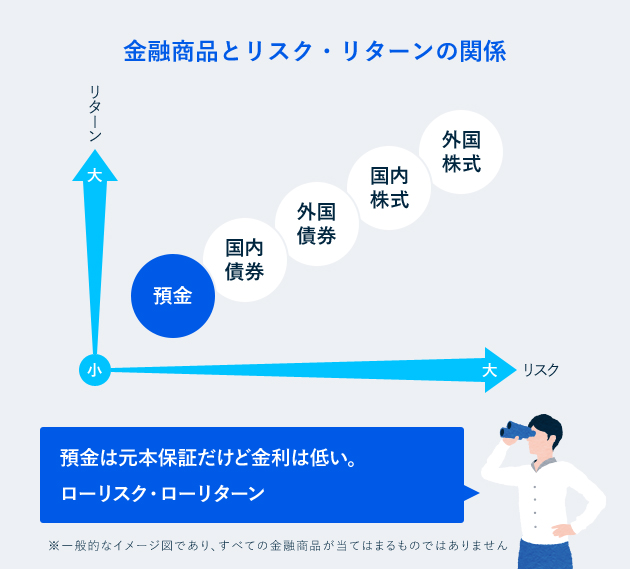

絶対にリスクを取りたくないけど…。銀行預金などローリスク・ローリターン

資産運用を行うならば、リスクとリターンの関係性を理解しておきましょう。「ローリスク・ローリターン」「ハイリスク・ハイリターン」「ミドルリスク・ミドルリターン」と、それぞれ一長一短があります。

金融商品によってリスクの割合は変わり、それによって得られる期待リターンも変化します。

例えば、預貯金の場合、元本が保証されているのでリスクは低いのですが、金利(利子)は非常に低い状態が続いています。100万円を預けても年間で10円の金利(※)しかつきません。預貯金は典型的なローリスク・ローリターンの金融商品と言えます。

2018年10月24日日本銀行公表の普通預金の平均年利率0.001%で計算した場合

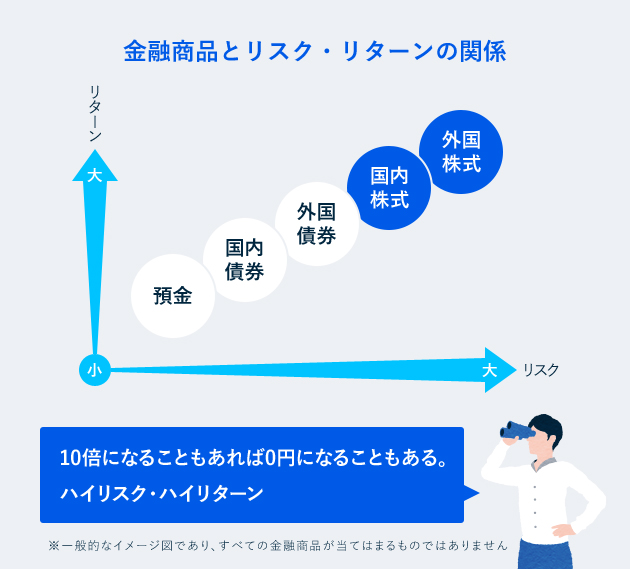

10倍になることも0円になることも。強者にはおすすめだけど…。株式投資などハイリスク・ハイリターン

株式投資の場合、元本保証はされておらず株価の変動リスクが常につきまといますが、好業績を上げて株価が倍以上、時には元金の10倍になる銘柄もあります。一方で、最悪な場合、企業が倒産すれば、投資したお金は0円になることもあります。株式投資はハイリスク・ハイリターンの金融商品と言えるでしょう。

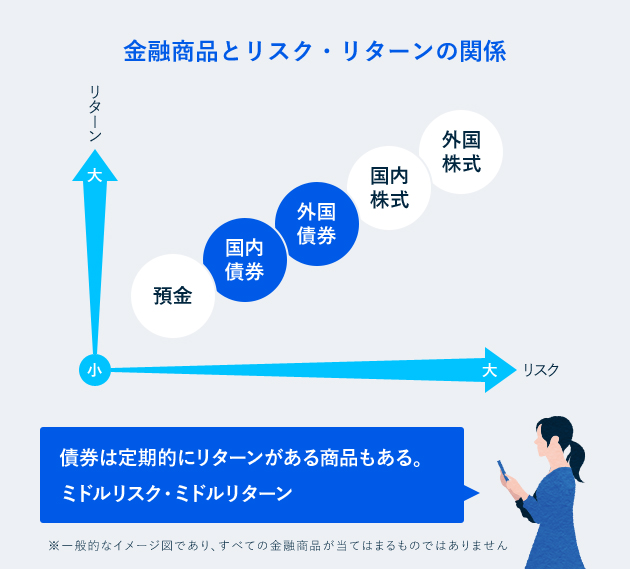

リスクもリターンもまあまあ。ミドルリスク・ミドルリターン

国や企業が発行する債券は、預貯金よりも金利は高く設定されていますが、国や企業によっては債務不履行になるリスクも孕んでいるミドルリスク・ミドルリターンの金融商品です。日本の国債は信用力があるので金利は低いですが、企業の債券は信用力によって大きく異なります。

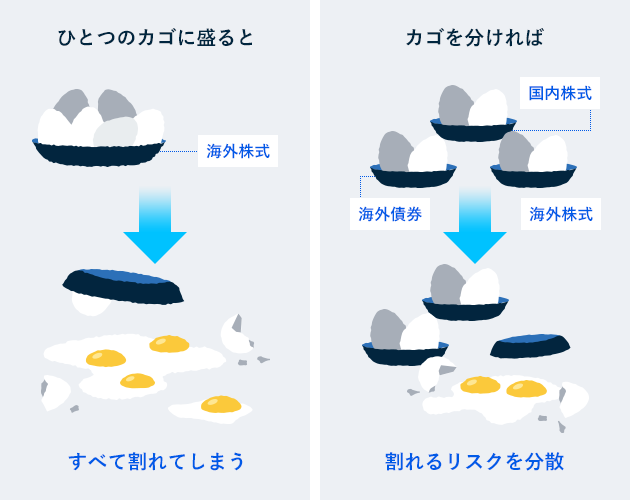

では、リスクを取って利益を狙いつつ安全を確保するには?「卵」で考えよう。

では、リスクへの備えはどうすればよいのでしょうか。分散投資という考え方があります。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。もしすべての卵を入れたカゴを落としてしまったら……卵は全部割れてしまうかもしれません。同じように一つの金融商品に集中的に投資すると大きなリターンは得られるかもしれませんが、その分リスクは上がります。分散して投資することによって、ある程度のリスクは軽減できるのです。

そして、リスク分散には時間の分散という考え方もあります。単年で見ると、たとえばリーマンショックの起こった2008年は、世界経済は大きく落ち込みました。しかし、長期的に見れば、世界全体のGDPは増え続けており、経済は成長しています。多少の下落があってもロングスパンで見るとマーケット全体は伸び続けています。長期的に毎回決まったタイミングで投資をすると、マーケットが割安な時期にはたくさん買えて、割高な時には少ししか買えず、時間的に分散されます。長期で分散投資をすることでリスクを押さえながらリターンを得られます。

また、利子や配当の再投資を行うことにより、複利の効果も得られます。複利とは「利子にも利子が付く」こと。投資して得られた利益をさらに投資することで、雪だるま式に資産は増えていきます。長期で運用することで元金の増え方がかなり変わってくるのです。

THEOではポートフォリオ診断を通して、お客様に適した資産運用方針を知っていただきます。その資産運用方針に沿った運用は、株式、債券、現物など様々なリスクリターンの資産が組み合わされ、世界中に分散されたものとなります。さらに配当の自動再投資を行うことで複利の効果を得られます。ポートフォリオ診断を通して一人ひとりに適した資産運用をご提供できるのです。